כל יזם יודע שעליו "לעשות את החישובים". אך לעתים קרובות מדי, חשבונאות נתפסת כפשוטו כחובת מס שיש להשלים ולהגיש. עם זאת, נקודת מבט זו מסתירה מכרה זהב לצמיחה שלך. המפתח הוא להבין את ההבדל בין חשבונאות כללית , אשר מסתכלת על העבר אחר התחייבויות חיצוניות, לבין חשבונאות עלויות , אשר מתעמקת בפרטים כדי להנחות את החלטותיך העתידיות.

זה לא מדריך אקדמי טיפוסי, אלא מדריך מעשי להפיכת נתוני חשבונאות ליתרון תחרותי אמיתי. נראה לכם כיצד חשבונאות עלויות וחשבונאות כללית אינן עולמות נפרדים, אלא שתי עדשות משלימות לצפייה בבריאות החברה שלכם. תראו כיצד פלטפורמות ניתוח מודרניות, כגון... Electe , לאחד את שני החזונות הללו, ולהציע לכם תמונה מלאה. המטרה? לספק לכם את הכלים להבין לא רק כמה הרווחתם, אלא מעל הכל, איפה , איך , וחשוב מכל, למה .

מדריך זה יעזור לך:

תלמדו כיצד להפוך מספרים מרשומות פשוטות לתובנות אסטרטגיות, נתיב שחקרנו בבחינה מעמיקה שלנו על המסע מנתונים גולמיים לתובנות מעשיות .

חשבו על ספר החשבונות הראשי (COGE) כעל תעודת הזהות הרשמית של החברה שלכם. מטרתו היא לתעד באופן קפדני וכרונולוגי כל עסקה עם העולם החיצוני: חשבוניות שהונפקו, תשלומים לספקים ועסקאות בנקאיות. המטרה הסופית היא להכין את הדוחות הכספיים , מסמך רשמי העומד בתקנות אזרחיות ומס ספציפיות.

זהו כרטיס הביקור שאתם מציגים לבנקים, למשקיעים ולרשויות המס. המבנה שלו, המבוסס על עקרונות כמו הנהלת חשבונות כפולה, מציע תמונה היסטורית ומצטברת של התוצאות.

התקציב מחולק לשלושה מסמכים עיקריים:

חשבונאות כללית עונה על שאלה בסיסית: "מה קרה?" היא מספקת לך תמונה רשמית של ביצועי העבר, חיונית לתקשורת עם בעלי עניין חיצוניים.

עם זאת, המגבלה הגדולה ביותר שלו היא שהוא אומר לך אם סגרת את השנה ברווח, אך לא מגלה מדוע . הוא לא מראה לך איזה מוצר יצר את הרווחיות הגבוהה ביותר או איזו הזמנה גורמת לך להפסיד כסף. לשם כך, אתה זקוק לניתוח מעמיק יותר.

ספר ראשי הוא כמו מפה המציגה גבולות מדינות. הוא מדויק וחיוני, אך הוא לא יגיד לכם איזו מסעדה מציעה את התמורה הטובה ביותר לעיירה קטנה.

כיום, עסקים קטנים ובינוניים אינם יכולים להסתפק רק בידיעת השורה התחתונה. עליהם לחבר את מספרי המאזן לתהליכים תפעוליים כדי להבין היכן נוצר ערך. לקבלת סקירה כללית יותר, ניתן להתעמק בניתוח של נתוני עסקים על ידי ISTAT. חשבונאות כללית היא נקודת המוצא, אך נדרש יותר כדי לקבל החלטות אסטרטגיות. כדי להבין כיצד לארגן נתונים אלה, עיינו במאמר שלנו עם דוגמה למסד נתונים של חברה .

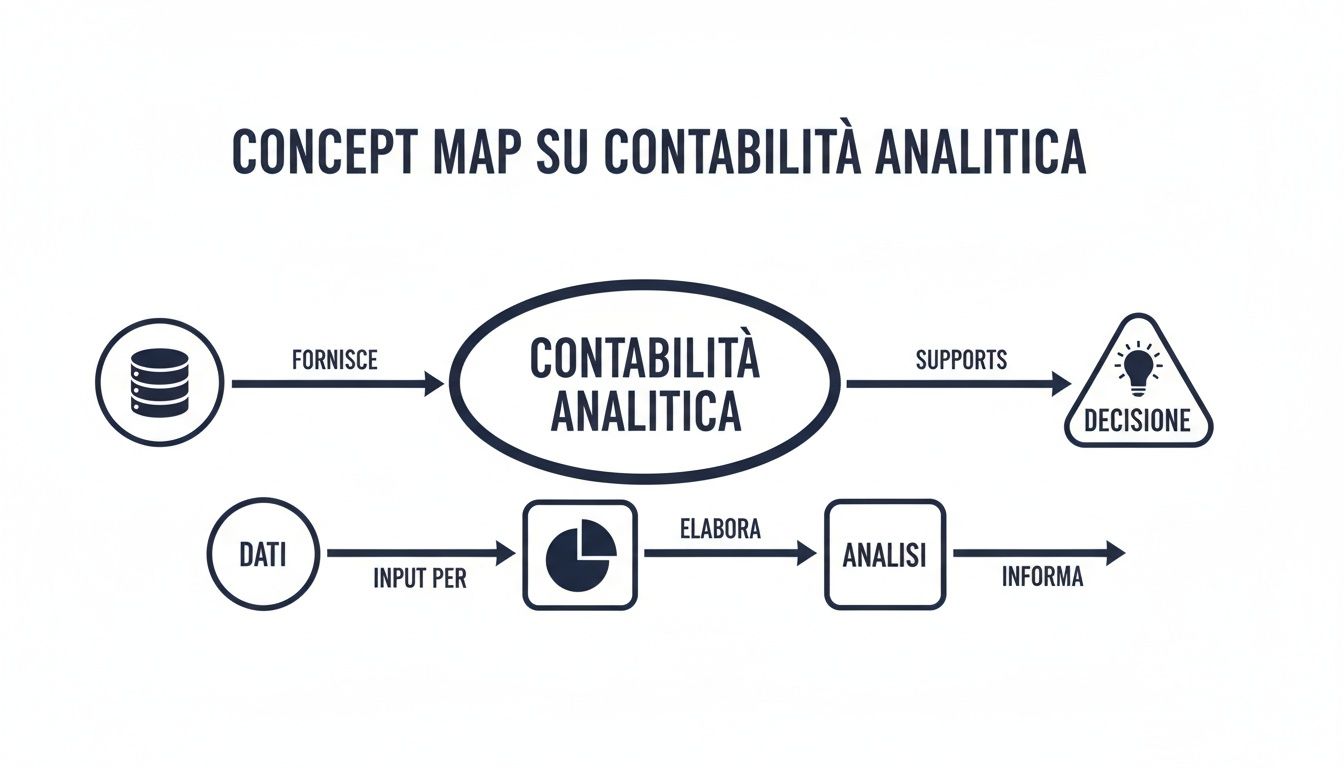

אם חשבונאות כללית היא המפה, חשבונאות עלויות (COAN) היא ה-GPS העסקי שלכם. היא לא מסתכלת כלפי חוץ, אלא מתמקדת בפרטים הפנימיים. מטרתה היחידה היא להנחות אתכם בניהול היומיומי שלכם כדי למצוא את הנתיב הרווחי ביותר.

זהו כלי ניהולי גרידא, לוח מחוונים שנועד למקבלי החלטות. הוא לוקח את המספרים הגדולים מהספר הראשי ומפרק אותם חלק אחר חלק כדי לענות על שאלות מכריעות:

כדי לעבוד, חשבונאות עלויות מסווגת מחדש עלויות כדי להבין לא רק "כמה" הוצאתם, אלא "איך" ו"למה".

ההבדלים המרכזיים הם שניים:

בניגוד לחשבונאות כללית, חשבונאות עלויות היא גמישה. ניתן להשתמש בגישות שונות, כגון תמחיר ישיר (הכולל רק עלויות משתנות לחישוב שולי תרומה) או תמחיר מלא (הכולל גם חלק מהעלויות הקבועות). בחירת השיטה יכולה לשנות באופן קיצוני את תפיסת הרווחיות ולהנחות החלטות חשובות, כגון שינוי מחיר או נטישת קו עסקי.

בקיצור, חשבונאות עלויות וחשבונאות כללית אינן יריבות: הן בעלות ברית. הראשונה נותנת משמעות אסטרטגית למספרים שהאחרונה, על פי חוק, חייבת לתעד. כדי לגלות כיצד כלים מודרניים יכולים להפוך את הניתוחים הללו לאוטומטיים, קראו את המבט המעמיק שלנו על תוכנת הבינה העסקית הטובה ביותר .

ראינו את שתי מערכות החשבונאות ככלים בעלי תפקידים שונים. כעת בואו נשווה ביניהן כדי להבין מדוע הן חייבות לעבוד יחד כדי לתת לכם תמונה מקיפה של העסק שלכם.

חשבונאות כללית היא חובה, מסתכלת אחורה, ופונה לגופים חיצוניים (בנקים, רשויות מס). היא מציגה נתונים מסכמים עם מועדים מוגדרים, בדרך כלל שנתיים.

חשבונאות עלויות , לעומת זאת, אינה חובה; היא גמישה וצופה פני עתיד. היא מסייעת להנהלה הפנימית לקבל החלטות, ומציעה פרטים שניתן לעדכן מדי יום.

טבלה זו מסכמת את ההבדלים העיקריים בין חשבונאות כללית לחשבונאות אנליטית .

תכונה: חשבונאות כללית (COGE) חשבונאות עלויות (COAN) מטרה: לספק סקירה כללית של נכסים והכנסות עבור התחייבויות משפטיות. לנתח את הרווחיות של מוצרים, לקוחות או מחלקות כדי לייעל את המשאבים. קהל יעד: גורמים חיצוניים (בנקים, ספקים, בעלי מניות, רשויות מס). ניהול פנימי (יזמים, מנהלים, ראשי מחלקות). אופק זמן : בעיקר היסטורי. רישום אירועים שכבר התרחשו (דוחות סופיים). מכוון עתיד. תומך בתכנון וקבלת החלטות (תקציב וחשבונות סופיים). כללים: מחמירים ומקודדים על ידי הקודקס האזרחי האיטלקי ועקרונות חשבונאיים (OIC). גמיש וניתן להתאמה אישית בהתבסס על צרכי המידע של החברה. פירוט סיכום: מצרף נתונים לסעיפים מאקרו-תקציביים (למשל, "עלויות עבור שירותים"). פרטני ומפורט. מחלק נתונים לפי מרכזי עלות, הזמנות ומוצרים.

הבנת ההבדלים הללו היא הצעד הראשון בדרך ליצירת תקשורת ביניהם.

ספר החשבונות הראשי אומר לך אם הרווחת. אנליטיקס אומר לך בדיוק היכן יצרת אותו וכיצד תוכל להרוויח יותר מחר.

עד לאחרונה, חיבור חשבונאות כללית ואנליטית היה תהליך ידני, מתסכל ומסוכן, שלעתים קרובות הסתמך על גיליונות אלקטרוניים מורכבים. גישה זו לא רק גזלה שעות יקרות, אלא גם הציבה מרווח טעות גבוה מאוד, מה שהפך את הניתוחים ללא אמינים.

כאן נכנסת לתמונה בינה מלאכותית, ומשנה את כללי המשחק.

פלטפורמות ניתוח נתונים המונעות על ידי בינה מלאכותית, כמו Electe , בונות גשר דינמי בין שתי מערכות החשבונאות, והופכות משימה שלקח בעבר שבועות לתהליך שלוקח דקות.

הפלטפורמה מתחברת ישירות למערכת הניהול שלכם, ומחלצת נתוני חשבונאות כלליים. לאחר מכן, באמצעות אלגוריתמים של למידת מכונה, היא מפרקת את פריטי העלות המצטברים ומקצה אותם בצורה חכמה.

במקום להקצות עלויות באופן ידני לפי כללים קבועים, בינה מלאכותית מנתחת נתוני תפעול (שעות מכונה, מטרים רבועים וכו') כדי לזהות את גורמי העלות המדויקים ביותר. התוצאה היא הקצאה מדויקת וריאליסטית, המבטלת ניחושים.

משמעות הדבר היא שחשבונאות עלויות וחשבונאות כללית מפסיקות להיות עולמות נפרדים. הן הופכות לתצוגה אחת, משולבת ואינטראקטיבית של העסק שלך.

דמיינו לעצמכם לוח בקרה שבו תוכלו, בלחיצה אחת, לעבור מתצוגת רווח והפסד כוללת (לצורך תאימות לחוקי מס) לדו"ח רווחיות של מוצר או לקוח בודד (לצורך ניתוח אסטרטגי).

בעזרת לוח מחוונים מאוחד, תוכלו:

גמישות זו משנה את אופן קבלת ההחלטות שלכם. אינכם צריכים עוד לחכות לסוף החודש: יש לכם תשובות בזמן אמת. בדרך זו, ניהול חשבונאות מפסיק להיות תרגיל רטרוספקטיבי והופך למנוע של אסטרטגיית הצמיחה שלכם.

המעבר מתיאוריה לפעולה הוא קריטי. הנה שלושה צעדים קונקרטיים כדי להתחיל למנף את הסינרגיה בין חשבונאות עלויות לחשבונאות כללית.

ראינו כיצד חשבונאות כללית מספקת את "דו"ח" החובה של החברה שלך, בעוד שחשבונאות עלויות מציעה את הכלים לשיפור ציונים עתידיים. המהפכה האמיתית, עם זאת, אינה הבחירה בין השניים, אלא מיזוגם.

פלטפורמות ניתוח נתונים מודרניות המונעות על ידי בינה מלאכותית מאפשרות זאת, והופכות נתוני חשבונאות סטטיים למערכת ניווט דינמית עבור העסק שלך. במקום פשוט להסתכל במראה האחורית, אתה יכול סוף סוף להתמקד בדרך שלפניך, לצפות פניות ולהאיץ לעבר המטרות שלך.

זה לא רק עניין של עמידה בלוחות זמנים של הגשת תשלומי מס, אלא של הבנה מעמיקה של המנגנונים שמייצרים רווח, אופטימיזציה של משאבים ובניית יתרון תחרותי מתמשך.

.svg)

.svg)

.svg)